- Home

- Strona główna

- Przekaż 1,5%

- Działania statutowe Fundacji

- Jak zostać podopiecznym

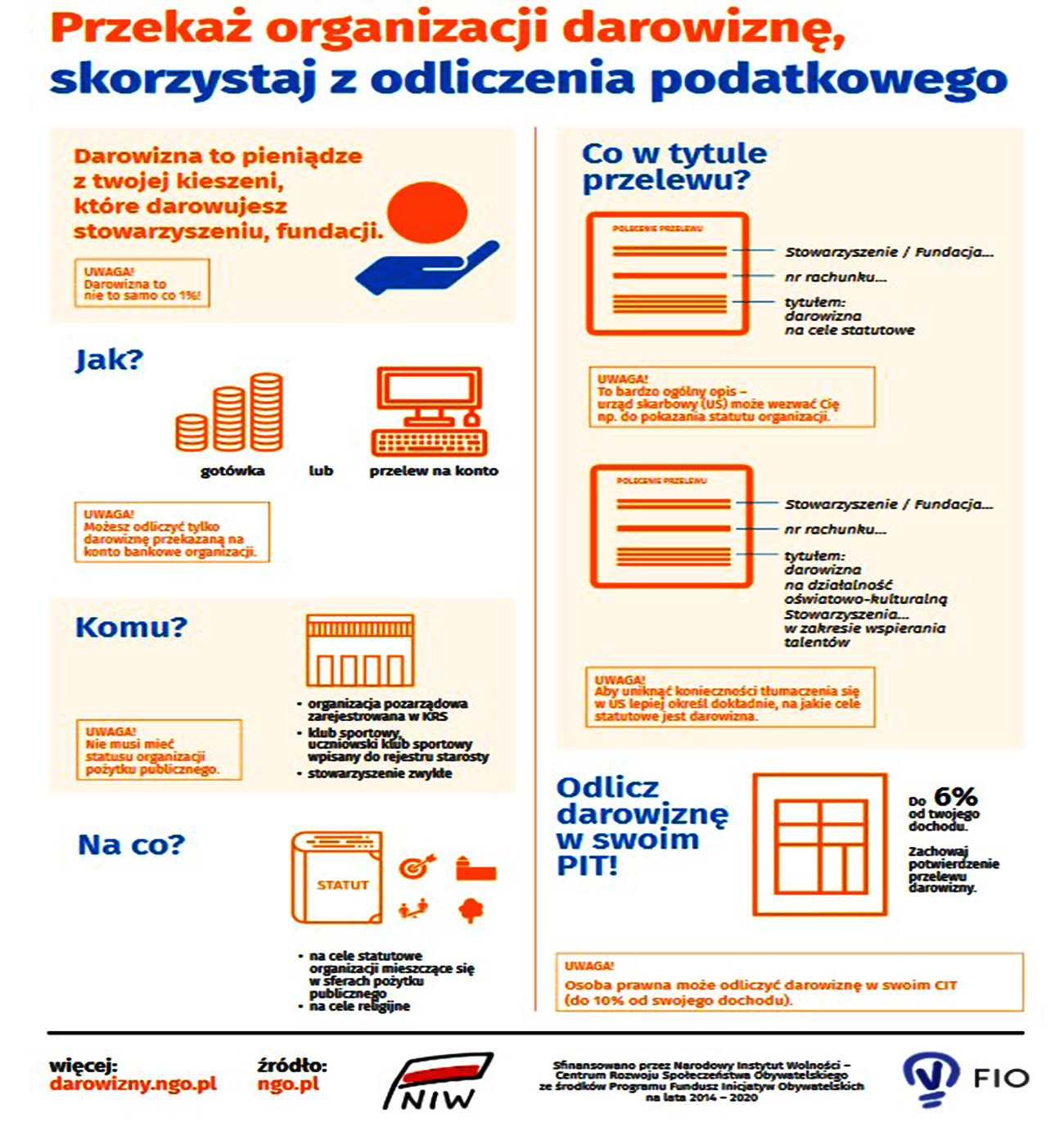

- Jak pomóc

-

Apele Podopiecznych

- Apele - lista

- Adasiak Filip

- Bala Michalina

- Bączyk Jan

- Bednarz Kacper

- Bielecki Antoni

- Dembiński Szymon

- Duchnowski Karol

- Dudnik Olaf

- Gałuszka Janek

- Gibowski Oskar

- Grigoryan Stefan

- Karaczyn Filip

- Klaga Stanisław

- Klinkowski Augustyn

- Kopeć Laura

- Lipka Jonatan

- Maluga Stanisław

- Majcher Marcel

- Nasterska Ola

- Olejnik Borys

- Olszowy Jakub

- Pawlak Mikołaj

- Perkowska Maja

- Podkowski Bartosz

- Sakwa Kuba

- Smaroń Wojtek

- Tyma Igor

- Zielińska Julia

- Trela Wiktor

- Dane Fundacji

- Galeria

- Forum

- Przydatne informacje